De term 'dubbele materialiteit' dook voor het eerst op in de rapportagevereisten die de Corporate Sustainability Reporting Directive of CSRD oplegt. Sindsdien hebben talloze duurzaamheidsteams zich gebogen over het hoe en wat van dit begrip. Bedrijven vragen zich af (of vragen ons): “Wat is dubbele materialiteit? En wat is precies het verschil met de klassieke materialiteitsprocessen?”

Wat is dubbele materialiteit?

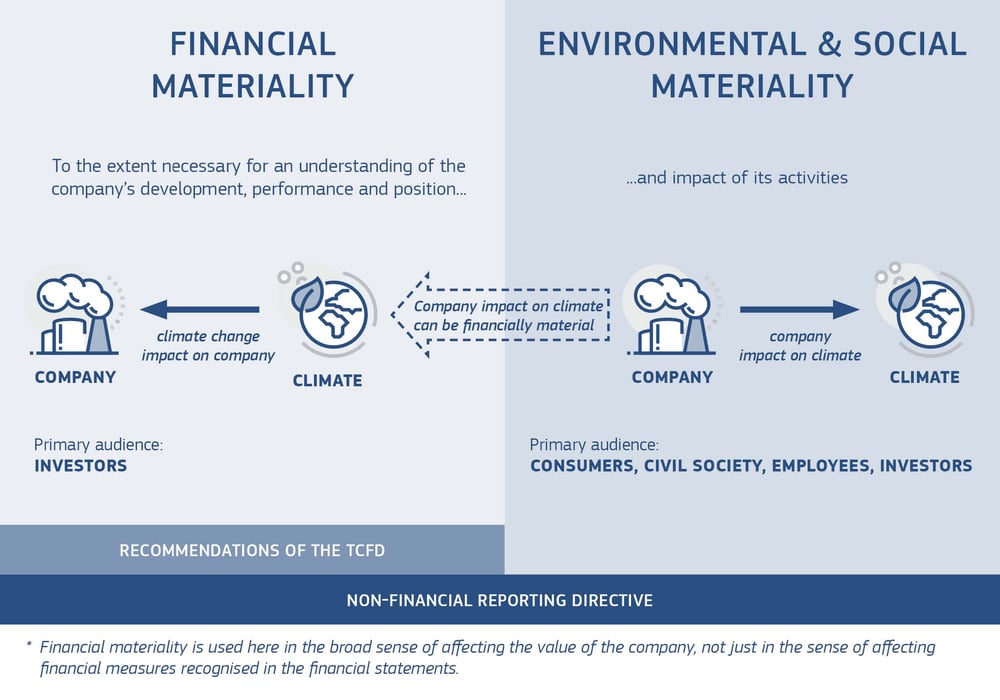

Het concept van 'dubbele materialiteit', geïntroduceerd onder de Corporate Sustainability Reporting Directive (CSRD), speelt een cruciale rol in hoe bedrijven hun duurzaamheidsinspanningen rapporteren. Dit concept verplicht organisaties om zowel de financiële impact van ESG-thema's (financiële materialiteit) als de invloed van het bedrijf op milieu en maatschappij (impactmaterialiteit) te beoordelen. Deze benadering helpt bedrijven om zowel de interne als externe effecten van hun activiteiten volledig te begrijpen en te rapporteren.

(Bron: EU Commission)

Dubbele materialiteit versus traditionele materialiteit processen

In tegenstelling tot traditionele materialiteit processen, die zich voornamelijk richten op directe financiële impact, benadrukt dubbele materialiteit de noodzaak van een breder perspectief. Dit omvat zowel de potentiële financiële risico's en kansen als de bredere sociale en milieu-impact. Dit duale perspectief vereist uitgebreide stakeholder betrokkenheid en grondige data-analyse, wat resulteert in meer gedetailleerde en actiegerichte duurzaamheidsrapportages.

Technologiemultinational Barco heeft die procedure goed onder de knie. Het bedrijf verzamelt zelfs specifiek gegevens om het materialiteitsvraagstuk aan te pakken. Lees hier meer over het materialiteitsproces van Barco. Wil je meer weten over datagestuurde materialiteit? Ga dan snel naar dit artikel.

Implementatie in diverse sectoren

- Private sector:

- Bedrijven in de private sector, zoals technologie multinationals en energiebedrijven, gebruiken dubbele materialiteit om risico’s en kansen die voortvloeien uit ESG-factoren te identificeren. Dit stelt hen in staat om strategische beslissingen te nemen die de bedrijfsprestaties verhogen terwijl ze bijdragen aan duurzame ontwikkeling.

- Voorbeeld: Energiebedrijf Enel analyseert hoe hun operaties invloed hebben op de maatschappij en het milieu en koppelt deze inzichten aan hun bedrijfsstrategie, wat resulteert in verbeterde duurzaamheidsinitiatieven en rapportages.

- Publieke sector:

- Overheidsinstellingen en publieke organisaties gebruiken dubbele materialiteit om de impact van hun beleid en operaties op duurzaamheidsdoelen te evalueren. Dit bevordert transparantie en verantwoordelijkheid, essentieel voor het winnen van publiek vertrouwen en het effectief beheren van publieke middelen.

- Voorbeeld: Stadsplanners gebruiken dubbele materialiteitsanalyses om de sociale en milieueffecten van stedelijke ontwikkelingsprojecten te beoordelen, wat helpt bij het maken van meer geïnformeerde en duurzame beslissingen.

Materiële thema’s vastleggen: identificeer niet alleen (financiële) risico’s en kansen, maar ook de effecten op en van je bedrijf

Het principe van dubbele materialiteit zet je ertoe aan om de materiële impact van kwesties te toetsen aan drie waarom-vragen. Pas dan leg je de risico’s, impacts en opportuniteiten (RIO) bloot die aan de basis liggen van elk materieel thema. Met andere woorden, je ziet dan duidelijk waarom bepaalde aspecten belangrijk zijn voor jouw bedrijf of waardeketen.

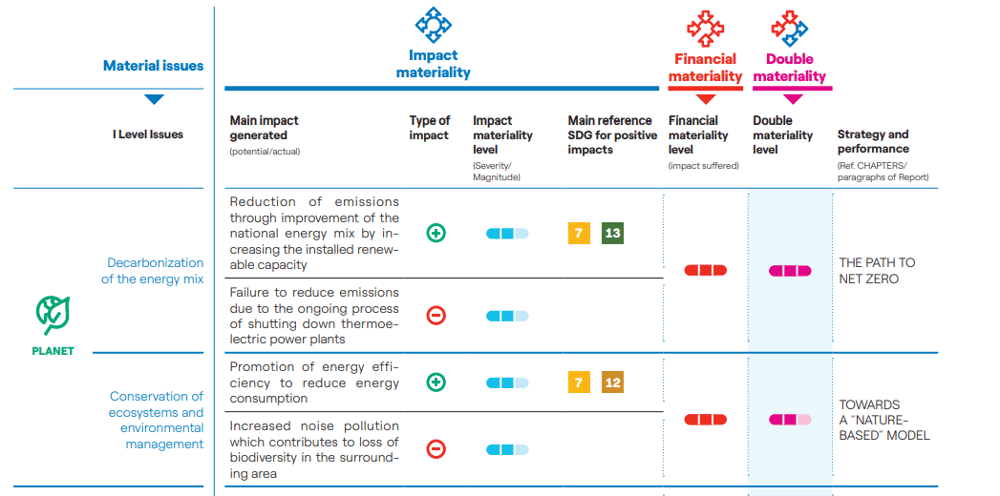

Waar bij de traditionele aanpak een materialiteitsmatrix opstellen het summum was, leidt dubbele materialiteit tot een RIO-beoordeling. Dat kan in de vorm van een tabel zijn, waarin je materiële thema’s koppelt aan duidelijke (financiële) risico’s en kansen, of effecten.

Energiebedrijf Enel koppelt risico's, kansen en effecten al vrij goed aan materiële onderwerpen. Lees hier alles over hun dubbele materialiteitsproces. Hieronder zie je een dubbele materialiteitstabel - met materiële onderwerpen en de bijbehorende effecten, risico's en kansen.

De strategische waarde van dubbele materialiteit: een voorbeeld uit de polymeerindustrie

Polymeerproducenten staan onder druk om over te schakelen van niet-hernieuwbare grondstoffen naar hernieuwbare alternatieven, of het nu gaat om gerecycleerde, biologisch hernieuwbare of uit CO2 afkomstige polymeren. Het ESG-thema circulaire economie, en vooral de omschakeling naar circulaire koolstof, is uitermate materieel voor de waardeketen van plastics – en voor polymeerfabrikanten in het bijzonder. We kunnen de onderliggende reden achterhalen als we zowel de financiële als de impactmaterialiteit van dat thema nauwgezet onder de loep nemen.

-

Impactmaterialiteit: dat het gebruik van fossiele grondstoffen belastend is voor het milieu, hoeft geen betoog. De uitstoot van broeikasgassen die daarmee gepaard gaat, zowel verder in de waardeketen als door het slechte beheer aan het einde van de levensduur, wakkert de klimaatverandering aan. Het inzamelingspercentage van verschillende types polymeren is laag en de recyclage ervan opvoeren is een heuse uitdaging.

-

Financiële materialiteit: de strengere regelgeving (zoals de richtlijn over plastic voor eenmalig gebruik) en nieuwe voorkeuren van eindgebruikers (belichaamd in de strikte doelstellingen van het SBT-initiatief) zetten polymeerproducenten ertoe aan om over te schakelen naar circulaire koolstofgrondstoffen. De risico’s en kansen van die overgang naar circulariteit zijn legio. Polymeerproducenten staan voor de uitdaging om hernieuwbare grondstoffen in hun productieproces op te nemen en tegelijk de productprestaties op peil te houden (technisch risico). Daarnaast moet de sector de waardeketen voor hernieuwbare hulpbronnen nog uitwerken en op grote schaal invoeren. En dat leidt tot marktrisico’s, want circulaire grondstoffen zijn duur. Dat kan het marktaandeel van polymeerproducenten beïnvloeden of de eindproducten zelfs onbetaalbaar maken.

-

De analyse van de risico’s, kansen en effecten van de transitie naar circulaire producten kan fabrikanten ertoe aanzetten om nieuwe programma’s voor onderzoek en ontwikkeling in het leven te roepen. Of om fusies aan te gaan of veelbelovende scale-ups over te nemen, of nieuwe overeenkomsten met leveranciers te sluiten.

De materialiteit van belangrijke ESG-thema’s beoordelen, geeft bedrijven een goed zicht op belangrijke (financiële) risico’s en kansen. En dat is precies wat we nodig hebben om de aandacht te krijgen van CXO’s, strategieanalisten en raden van bestuur, zodat ze beslissingen nemen en middelen toewijzen – en om materialiteit te verheffen naar de plaats waar het begrip thuishoort: in de strategiekamer.