Depuis qu’elle est apparue dans les exigences liées à la directive sur le reporting de durabilité des entreprises (CSRD), de nombreuses équipes de développement durable ont discuté du comment et du pourquoi du terme « double matérialité ». Les entreprises se posent (ou nous posent) les questions suivantes : « Qu’est-ce que la double matérialité ? En quoi diffère-t-elle exactement des processus de matérialité 'traditionnels' ? »

Qu’est-ce que la double matérialité ?

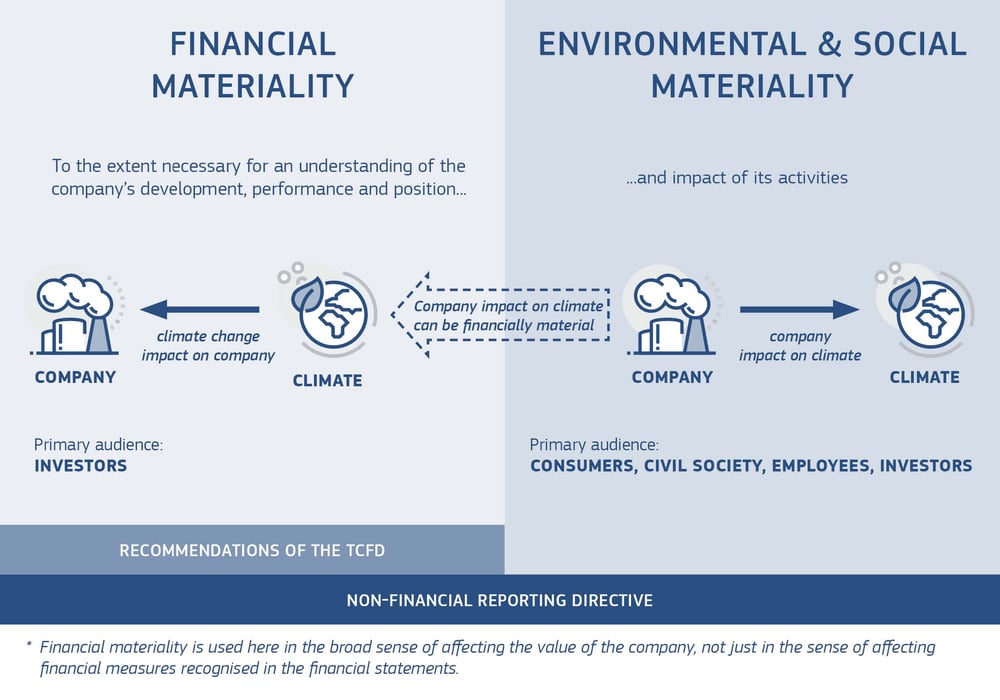

Les normes ESRS 1 et 2 utilisent le terme « double matérialité ». Cela indique que les entreprises doivent évaluer les thèmes ESG qui ont un effet financier significatif sur leur situation actuelle ou future (matérialité financière), mais également les thèmes ESG par lesquels elles ont une influence significative sur la société et l’environnement (matérialité d’impact). Si l’on prend un peu de recul, cela n’a rien d’illogique. C’est vous qui gérez le mieux ce qui peut vous nuire ou vous donner des ailes sur le plan financier, mais également vos plus grands impacts.

(source: EU Commission)

Qu’est-ce que la double matérialité - et en quoi diffère-t-elle de la manière dont la matérialité était gérée dans le passé ?

Lors de nos discussions avec les entreprises, nous en arrivons parfois à nous demander où se situe exactement la différence avec les processus de matérialité « traditionnels ». Nous pensons que le diable n’est pas dans les détails. Il y a des changements clairs.

Les perspectives de la double matérialité (matérialité financière et matérialité d’impact) sont beaucoup plus pertinentes et rigoureuses que celles de la matérialité traditionnelle.

Répondre à la question « qu’est-ce qui est important pour l’entreprise ? » est d’une autre ampleur (disons, d’un plus haut niveau) que de déterminer quels thèmes peuvent avoir un impact significatif sur le flux de trésorerie, la part de marché, l’accès au financement ou le risque lié au bilan financier d'une entreprise. Il va sans dire que ce dernier point nécessitera une analyse rigoureuse et la participation de nouveaux acteurs au processus. C’est ce que la double matérialité pousse à faire.

Répondre à la question « Qu’est-ce qui est important pour les parties prenantes ? » est, par ailleurs, totalement différent d’essayer de découvrir où se situent les principaux impacts (positifs ou négatifs) de l’entreprise - et comment ils se répercutent tout au long de la chaîne de valeur. Les parties prenantes externes peuvent aider et aideront en exprimant leurs points de vue, mais elles ne sont qu’une pièce du puzzle. Cette partie du processus consistera en une analyse rigoureuse des données et des parties prenantes sur les tendances environnementales, sociales et de gouvernance, tout au long de la chaîne de valeur.

Vous sentez immédiatement que l’évaluation de la double matérialité doit aller plus loin que les entretiens occasionnels avec la direction et les enquêtes auprès des parties prenantes internes et externes - comme cela se faisait dans le passé. Cela nécessite des analyses (de données), des études comparatives et un engagement des parties prenantes plus profond qu’auparavant.

L’entreprise technologique mondiale Barco met bien cela en pratique, en intégrant même une vision de la matérialité fondée sur les données. Pour en savoir plus sur leur processus de matérialité, cliquez ici. Pour en apprendre davantage sur la matérialité fondée sur les données, lisez cet article.

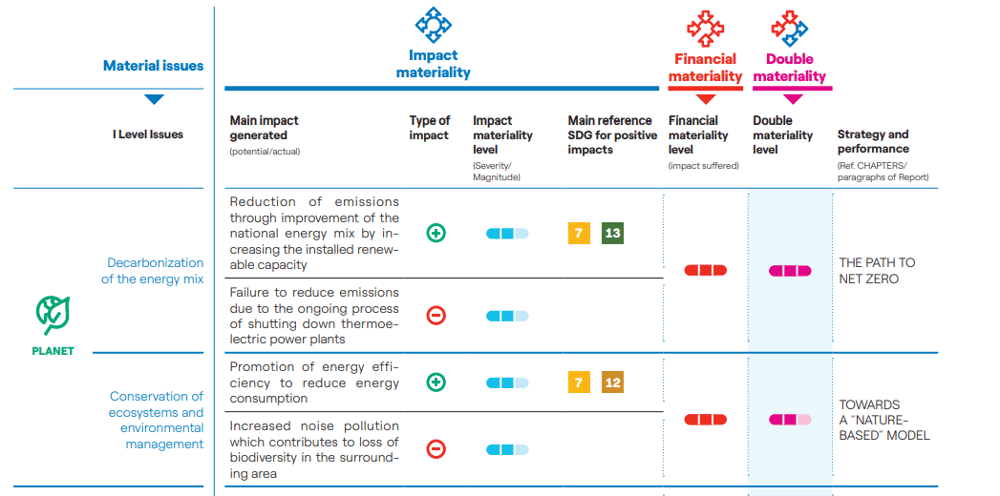

Les thèmes d’une importance matérielle sont mis en évidence par l’identification des risques (financiers), des opportunités et des impacts

La double matérialité pousse à évaluer la matérialité des thèmes ESG à l’aide de la méthode des « 3 pourquoi ». Ce n’est qu’ensuite que l’on parvient au niveau des risques, opportunités et impacts (RIO) qui sont à la base pour déterminer l'importance matérielle d'un thème ESG. Ces informations permettent de comprendre pourquoi certains thèmes ont une importance matérielle pour votre organisation ou votre chaîne de valeur.

Alors que la matérialité traditionnelle considérait la construction d’une matrice de matérialité comme le Saint Graal, la double matérialité conduit à une évaluation RIO, par exemple sous la forme d’un tableau, où les thèmes ayant une importance matérielle sont liés à des risques et opportunités (financiers) clairs, et/ou à des impacts.

La compagnie d'électricité Enel relie déjà assez bien les risques, les opportunités et les impacts aux thèmes matériels - pour en savoir plus sur leur double processus de matérialité, cliquez ici. Le graphique ci-dessous présente un tableau de matérialité double, avec des thèmes matériels et les impacts, risques et opportunités qui y sont associés.

La valeur stratégique de la double matérialité : un exemple de l’industrie des polymères

Diverses forces poussent les fabricants de polymères à abandonner les ressources non renouvelables au profit d’alternatives renouvelables, qu’il s’agisse de polymères recyclés, biosourcés ou issus du CO2. Le thème ESG de l’économie circulaire, et plus spécifiquement le passage à un carbone circulaire, est très important pour les chaînes de valeur des plastiques - et pour les fabricants de polymères en particulier. Nous pouvons trouver la justification en évaluant rigoureusement la matérialité financière et d’impact de ce thème.

-

Matérialité d’impact : L’impact environnemental de l’utilisation des ressources fossiles est évident et prouvé, et contribue principalement aux effets du changement climatique en raison des émissions de gaz à effet de serre, tant en amont de la chaîne de valeur qu’en raison d’une mauvaise gestion de la fin de vie. Diverses catégories de polymères affichent des taux de collecte et de recyclage faibles, qu’il est difficile d’augmenter.

-

Matérialité financière : La pression réglementaire (p. ex. la directive sur les plastiques à usage unique) et l’évolution des préférences des clients finaux (incarnée par les objectifs rigoureux de la SBTI) poussent les producteurs de polymères à intégrer des matières premières à base de carbone circulaire. Les risques et les opportunités liés à la transition circulaire sont nombreux. Les producteurs de polymères doivent relever le défi d’intégrer des ressources renouvelables tout en maintenant les performances de leurs produits au même niveau (risque technique). Dans le même temps, les chaînes de valeur des ressources renouvelables doivent encore être développées et déployées à grande échelle, ce qui entraîne des risques de marché en raison du prix élevé des matières premières circulaires. Cela peut, à son tour, influencer la part de marché des producteurs de polymères - ou le caractère abordable des produits finis.

-

L’analyse des risques, des opportunités et des impacts liés à la transition circulaire peut pousser les fabricants à lancer de nouveaux programmes de développement de la recherche, à investir dans le M&A pour le soutien au démarrage d’entreprises prometteuses à grande échelle ou à conclure de nouveaux accords avec des fournisseurs.

L’évaluation de l’importance matérielle des principaux thèmes ESG permet aux organisations de se faire une idée précise des principaux risques et opportunités (financiers). Et c’est exactement ce dont nous avons besoin pour attirer l’attention des chefs d’entreprises, des analystes stratégiques et des conseils d’administration afin de prendre des décisions et d’allouer des ressources - et pour élever la matérialité à la place qui lui revient : au cœur de la planification stratégique.